文 | 零售公园

布局多元业务后,海底捞能否同步探索到差异化的商业护城河,还是一个未知数。

2025年7月25日,海底捞全国首家臻选店在北京开启试营业,主打粤式火锅,食材以高品质海鲜、和牛为主,环境与服务更精致,客单价高达700元左右,是海底捞普通门店的七倍。

不止探索高端市场,海底捞还同步发力平价餐饮业务。2025年7月,海底捞在长沙、南京、宁波等地开设“举高高自助小火锅”,主打一人食旋转自助小火锅,按人头计费,59.9元/位。

尽管表面来看,海底捞近期布局的诸多新业务南辕北辙,缺少共同点,但接连不断布局新业务的动作,却在很大程度上昭示出了海底捞的内在焦虑。随着市场需求逐渐饱和,海底捞的中高端火锅基本盘增长乏力,亟待通过新业务,打开成长空间。

诚然,海底捞积累了深厚的供应链资源,布局新业务得心应手。但需要注意的是,诸多垂直餐饮赛道的竞争十分激烈,布局多元业务后,海底捞能否同步探索到差异化的商业护城河,还是一个未知数。

一、火锅主业增长乏力,海底捞愈发焦虑

虽然现如今,海底捞一定程度上已经成为了火锅的“代名词”,但其却难以扭转火锅市场天花板逐渐下行的困局。

红餐产业研究院披露的《火锅产业发展报告2025》显示,2024年,中国火锅市场规模为6175亿元,同比仅增长5.6%,相较2023年的双位数增速大幅下滑,预计2025年的同比增速将进一步放缓至5.3%。

因市场规模触及天花板,中国火锅行业迎来了“淘汰赛”。2024年11月-2025年2月,中国火锅门店数持续走低,从超52万家,下跌至约47万家,跌幅约为10%。

在此背景下,海底捞也难以独善其身。财报显示,截止2024年年末,海底捞自营餐厅门店数为1355家,同比减少19家。虽然2024年,海底捞开放加盟,引入了13家加盟店,但计入加盟店后,海底捞门店总数仅为1368家,仍不及2023年的1374家。

图源:红餐产业研究院

更令火锅从业者感到焦虑的是,因经济承压,消费者的消费能力还不断走低。红餐产业研究院统计的数据显示,近年来,火锅人均消费金额持续下行,从2023年80多元一路下行至2024年末的70多元。

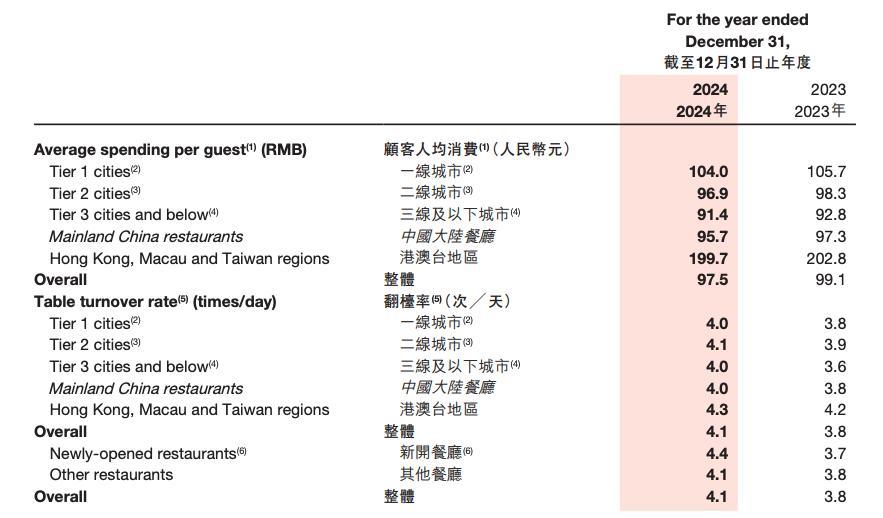

图源:海底捞2024年财报

由于定位中高端,客单价不菲,为吸引消费者买单,海底捞不得不降价求生。财报显示,2022年-2024年,海底捞客单价分别为104.9元、99.1元以及97.5元,不断下行。

一方面,门店规模收窄,另一方面,议价能力走低,海底捞的业绩自然难以继续高速增长。财报显示,2024年,海底捞营收427.5亿元,同比增长3.1%;归母净利润47.08亿元,同比增长4.6%,成长性趋近于无。

对于资本市场来说,一家企业是否值得投资,很大程度上取决于该企业是否具备想象空间。由于门店规模萎缩、业绩萎靡不振,海底捞已不再“性感”。2025年7月中旬,里昂发布研报称,预计今年下半年,海底捞将面临利润压力,将其目标价从19港元/股下调至15港元/股。

事实上,将时间拉长来看,广大投资者早已开始用脚投票。截至2025年8月7日,海底捞股价约为14港元/股,相较2021年2月85.78港元/股的历史高点,缩水约84%。

二、下沉和高端,海底捞求变的两条主线

眼看着火锅市场天花板不断走低,海底捞并未坐以待毙,而是积极布局新业务,以求打开成长空间。

2024年8月,海底捞推出“红石榴计划”,同时面向海底捞内部员工和外部孵化创业项目,旨在发展更多餐饮新品牌,推动餐饮服务创新。

对此,2024年末,接受采访时,海底捞董事会副主席周兆呈表示,“把红石榴剥开,你会发现很难数清里面有多少颗石榴籽。同样的,我们也难以预测未来将出现多少创业项目,但这个数量一定会很多,所谓的‘多籽多福’。”

正如周兆呈所言,“海底捞内部平均每天有200个创新项目在提报”。推出“红石榴计划”后,海底捞确实迎来了诸多新业务。除了前文开头提到的臻选店、举高高自助小火锅,海底捞还上线单价22元的工作日自助午餐,推出了嗨妮牛肉麻辣烫、苗师兄铁锅炖、焰请烤肉铺子等品牌。

尽管海底捞布局的新业务十分庞杂,但梳理后不难发现,其有两条核心发展主线:其一是推出诸多平价餐饮品牌,切入下沉市场;其二是通过提供精致的食材和服务,聚焦超高端餐饮市场。这两条发展主线,均依托于海底捞火锅食材的供应链资源。

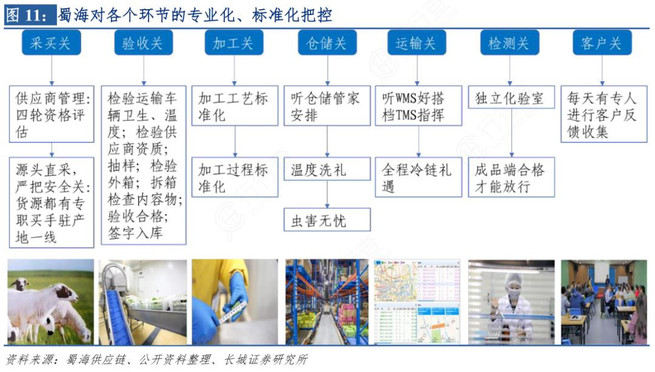

图源:长江证券研究所

众所周知,经营火锅业务数十年,海底捞构建了一个庞大的产业帝国,几乎涉足火锅产业链的所有环节。比如,蜀海供应链主要负责海底捞食材的采购、仓储和物流配送等。

目前,蜀海供应链在全国拥有40余个仓配物流中心,构建了覆盖全国90%城市的超级仓配网络,仓储运营总面积超48万平方米,拥有超4000辆常温及冷链物流车,日吞吐量超千吨,可以全年全天候保障食材的精准送达。

基于供应链层面的比较优势,海底捞可以轻而易举布局与火锅食材紧密相关的餐饮业务。反之,随着新业务取得突破,海底捞在供应链层面也能进一步实现规模效应,进而构筑良性的互动循环。

三、外围赛道竞争同样激烈,海底捞亟待找到差异化

尽管海底捞在供应链层面具备深厚的比较优势,但需要注意的是,其诸多新业务所瞄准的赛道,并非有待开发的蓝海,而是竞争十分激烈的红海。

以小火锅为例,该餐饮形态已有数十年历史,目前拥有海量玩家。红餐大数据显示,截至2024年7月,全国小火锅门店数超5万家,约占全国火锅总门店数的10%。

由于产品类型单一、业务模式简单,目前小火锅赛道深陷同质化竞争的泥潭,只能靠低价吸引消费者。

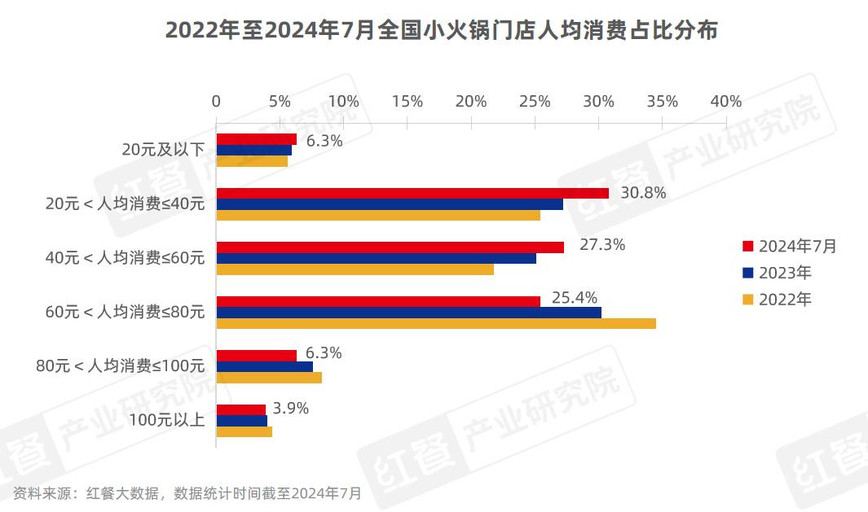

图源:红餐大数据

红餐大数据显示,2022年-2024年7月,60元及以下人均消费区间的小火锅门店数占比均有不同幅度上涨。其中20-40元区间的小火锅门店数占比最高,达30.8%。

有鉴于此,小火锅品类的开创者呷哺呷哺,早在2016年,就启动了“呷哺+品牌升级计划”,旨在提高客单价,实现高端化破局。不过遗憾的是,由于高端化发展受阻,近年来,呷哺呷哺已无奈退守低价市场。财报显示,2024年,呷哺呷哺的客单价为54.8元,同比下跌11.9%。

诚然,相较呷哺呷哺,海底捞在供应链层面具备更强的比较优势,但在小火锅赛道,由于溢价空间有限,后者也不再拥有高质量服务构筑的商业护城河。在此背景下,举高高自助小火锅59.9元/位的高昂价格,似乎难以说服消费者买单。

要知道,海底捞之所以可以在竞争激烈的中高端火锅赛道脱颖而出,很大程度上都是因为其找到了基于服务的差异化护城河。

2015年6月,接受网易财经采访时,海底捞董事长张勇对外表示,“我从来不觉得味道好是餐饮竞争的核心。因为口味南北方的差异很大,如果你是一个大牌子的话,你让每一个人都说它很好,那几乎不可能。”有鉴于此,海底捞聚焦高质量的服务,最终成为了中高端火锅市场的翘楚。

由此来看,海底捞布局新业务,面临的最大挑战,也是探寻到差异化能力。接受采访时,被问及“红石榴计划推进过程中有遇到什么困难吗?”,周兆呈对外表示,“尽管团队中可能都带有海底捞的基因,但仍有许多细微的差别。若所有方面均保持一致,管理自然更为简单,但这并不现实,必须有差异化。”

由于不同餐饮品牌聚焦的市场、服务的消费者以及利润空间不同,海底捞很难通过简单复刻高质量服务,在其他赛道脱颖而出。而此前,海底捞又自我否定了口味可以构筑差异化竞争力。

在此背景下,海底捞固然可以凭借雄厚的财力和供应链资源,不断布局新业务,但如何像此前一样,避免同质化竞争,进而博取较高的毛利率,也是其不得不考虑的问题。

由此来看,现阶段对于海底捞来说,为新业务探索到差异化护城河,比不断切入新兴赛道,更重要。