外卖平台的战争并未结束,只是换了战场。 从价格战到生态战,从用户争夺到商家运营,外卖平台的竞争逻辑正在发生根本性转变。本文将带你看懂“之后”的平台博弈与产品演化路径。

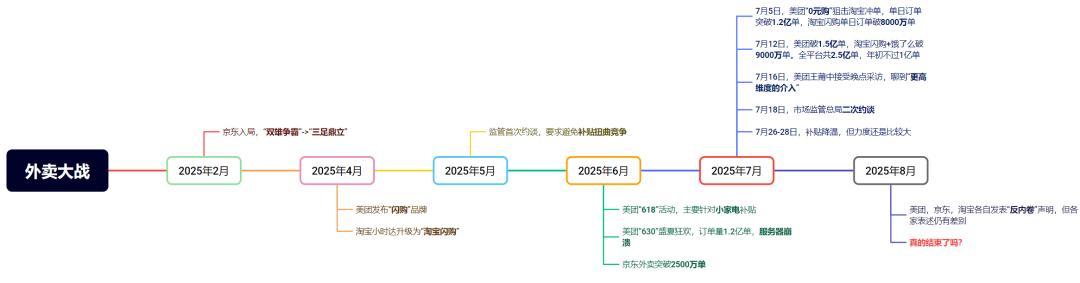

闹得全国沸沸扬扬的“外卖大战”似乎已经结束,下面是整理的整个过程的时间线。作为行业的从业者,从上个周末的情况来看,还看不到真正的结束,只能说是“降温”。本篇从个人角度来说一说三家为什么要打这样一场轰轰烈烈的“战争”。

三家平台模式的异同

美团、淘宝(包括饿了么)和京东本质上都是一个平台。平台的运营模式其实都是中介,目的是撮合商家和消费者之间的交易,这和我们传统的菜市场、商场其实没啥区别。平台模式因为涉及到多方(比如还有物流方),所以是个很重的生意,做起来代价非常高,失败率也是非常高。对于电商平台,要想成功,就四个字——“多快好省”,这曾经是京东的Slogan。

美团是从“千团大战”里踩着无数同行的“炮灰”里胜出,打造了强大的履约能力,成功获得了一个“快”字。淘宝则依靠发力早,丰富的商品供给,早期对商家的大力扶持在电商领域独领风骚十余年,也拿到了一个“多”字。京东,依靠品质、自建物流占据了一个“好”字。至于“省”,目前则被拼多多占据了。

然而,这三家平台都有一个痛点,那就是他们都不是流量的来源,而是流量的消耗者。他们需要买流量来维持平台的运转,实际上他们经营的是流量生意。这和菜市场也没什么区别,商场要想吸引商家入驻,拿更高的抽佣,就需要吸引足够多的人流量。这就意味着需要把流量的利益最大化。大家从同一个大的流量池子里吸取各自的流量,这一点上,三家其实是一样的。

然而,由于各家经营的模式有差异,在流量分发机制上,会有差异。比如:

京东有自营,自营总体来说质量更“好”,京东要守住这个“好”,流量会优先分发给自营。

美团要综合考虑履约能力,履约质量的权重——也就是成交率和满意度。所以商家会发现美团的竞价投流体系做得很一般,商家会发现投流边际效果衰减很快,是因为流量会被美团要守住的“快”设定边界。实际上,美团对商家的履约能力一直在提高,比如如果商家卡餐很严重,甚至会直接短时间下线这个商家 —— 避免流量的浪费。

淘宝实际上是一个搜索竞价平台,他卖的是广告(可以看下面DeepSeek整理的2024Q4的收入构成)。因此,淘宝的商家需要竞价,投关键词——理论上,只要ROI为正,商家就会抬高竞价单价。对于商家而言,这其实是一个囚徒困境。虽然,近些年淘宝也开始仿照拼多多做商品流的推荐机制,但是从淘宝自身的利益来说,出价高的商品排名还是会更靠前。

三家做外卖的诉求差异

三家这次参与“外卖大战”,可以说是各有各的算盘。早些年,虽然是从同一个流量池子里吸取流量,但是都是各自做各自的买卖,双方的交集并不多,但这几年这种平衡发生了变化了。

首先是,美团扩大了自己的边界,从送餐、到送奶茶,到送鲜花送药,现在变成了万物皆可到家。也就是,美团除了“快”字决,已经在学“多”字决了。借助3万家闪电仓(预计27年会超过10万家),这些闪电仓广泛分布于便利店、酒水、商超、数码3C、美妆、母婴、宠物、日百、医疗器械等多个品类,并正在向下沉市场快速扩展。这就意味着,美团和京东、淘宝经营的业务有了越来越多的重叠。

京东是最先感受到压力的,一方面,“快”曾经也是京东手握的利器。曾经,京东借助自建物流、能够实现211限时达、次日达,对淘宝也是有很大的冲击。现在,美团能够做到“30分钟送达”了,这让京东的这柄利器显得有点“钝”了。另外,年轻群体已经在前几年养成了“即买即用”的即时消费习惯,对“快”的要求更高。另外一方面,美团在3C数码的渗透也让京东不寒而栗,而如果美团拉着线下店同时做大家电呢?京东已经被美团偷家一次了,不能再被偷家第二次了。所以说,京东首先是防御,想守住自己的3C数码护城河,然后才是反击,想要重新夺回“快”。如果能够做到“又快又好”,那么京东未来的日子会比现在好过很多。

当然,如果抢到了流量,那么京东还可以做更多的事情。比如,美团的高毛利低频业务的酒店、票务。借助“高频流量”,赢得“低频生意”,想想都很美。

淘宝这次砸重金,个人认为是想谋求一个流量增长飞轮——通过补贴、广告投流吸引顾客上淘宝点外卖,让平台流量更多,多少会有部分流量流向电商。如果流量增长带来的整体收益为正甚至持平,就能够维持这个飞轮进入增长模式。本质上来说,还是想用高频流量带动低频生意。

此外,淘宝借此机会,也能整合饿了么、蜂鸟配送,构建增强外卖基础能力,以期与美团目前优秀的履约能力抗衡。比如这次淘宝闪购的流量就偏向了使用蜂鸟配送的商家。同时,在饿了么原本薄弱的四五线城市,淘宝闪购投入的补贴力度更大,比如我们自己就观察到县级城市在补贴的时候,淘宝闪购的订单甚至超过了美团。随着蒋凡重新回到淘天进行整合,加上手握重金,淘天的大一统,看起来抱团力量的杀伤力非常大。

而对于美团而言,这是一场不得不打的战争。战火烧到了家门口,甚至有被偷家的风险——比较外卖和闪购是美团的基本盘。从目前的数据来看,周内没有补贴后,美团闪购的订单量明显下滑,淘宝闪购的订单比例在上升。外卖作为美团的基本盘,所有高毛利业务的流量基本靠外卖维持。如果这部分流量流失严重,就会形成一个衰退循环——这是美团输不起的战争。所以,美团会寄希望“更高维度”的介入。

商家的态度

对于任何一个商家而言,平台一家独大都是不利的 —— 如果你只能在一个平台赚到钱,那么这个平台就有能力控制你的利润率。所以,外卖大战对商家而言,长期是好事。然而,本次外卖大战商家内心真实的呼喊是:我们希望你们打,但能不能不要让我们出钱?

短期来看,外卖大战商家受伤害非常大。一方面是要出钱参与补贴(并不是所有补贴都是平台出),另一方面是周末和平时巨大的订单量差异,会导致人员异动。比如平时一天做300单,周末一天做1000单。平时是4个员工,到周末需要8-10个员工。招兼职不熟练业务,招全职没法持续聘用。很多门店老板都在吐槽,在这么搞下去人都留不住,再大的流量也承接不住啊!

实际上,周末这种流量高峰,对履约质量是有破坏的 —— 超时、拿错货、送错货、丢餐的比例都会上升。如果不是“0元购”,有多少人愿意花平时两倍的时间等待,甚至可能还要耗费精力申请退款呢?我自己就曾经点了一杯奶茶,结果没收到货,商家还不愿意退款,最后折腾了10多分钟找平台客服介入才退款。

《让子弹飞》里姜文说:“我是想站着,还把钱挣了!”这其实是大多数商家的心声,商家苦平台久已!只是,人家屋檐下,怎能不低头?

专栏作家

产品海豚湾,公众号:产品海豚湾(ID:pm-dophin-bay),人人都是产品经理专栏作家。技术出身的产品经理,从事过 C 端产品和 B 端产品设计,擅长 SaaS 产品设计、产品架构设计和需求分析。负责的B 端产品完成了完整的从0到1,从1到 N 的过程,成功签约行业百强客户。

本文原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。