来源:公司官网

曾操刀外滩灯光提升、黄浦江光影秀的罗曼股份(605289.SH),如今也要跨界算力。公司拟以不超过2亿现金收购上海武桐树高新技术有限公司(下称“武桐科技”或“标的”)39.2308%股权,实现控股。

武桐科技是一家成立不足两年的算力企业,按照目前交易各方商定的至高2亿元的交易价格推算,在短短9个月的时间内,标的估值暴涨18倍,公司昨晚在公告中列出多重风险提示:商誉减值、交易价格与实际价值不符、整合风险、业绩承诺不达标风险。

为这次溢价并购,公司设置了多重“保险”,包括3年不低于4亿扣非后净利润的业绩承诺、实控人兜底补齐业绩补偿差价、同步进行股权协议转让绑定标的高层等。

这并非罗曼股份首度跨界,2021年上市以来,公司先后跨界元宇宙、新能源,均未达市场预期,此次跨界再踏市场风口,能否成为业绩下滑的“救星”,有待时间检验。

标的估值9个月暴涨18倍

公告显示,罗曼股份拟现金收购武桐科技39.2308%股权,成为标的第一大股东。交易后,罗曼股份可对标的重要事项拥有决策权,武桐科技将成为罗曼股份的控股子公司。

各方约定的交易对价不超过2亿元,这意味着,对应武桐科技的估值至高达到5.1亿元。公司提示存在商誉减值风险。

如此估值对于一家成立不足两年、天使轮融资(2024年11月)估值仅2600万元的标的而言,不可谓不高。如果按照2亿估值粗略推算,短短9个月时间,武桐科技估值暴涨18倍。

什么样的公司能在短时间内出现如此疯狂的估值飙升?

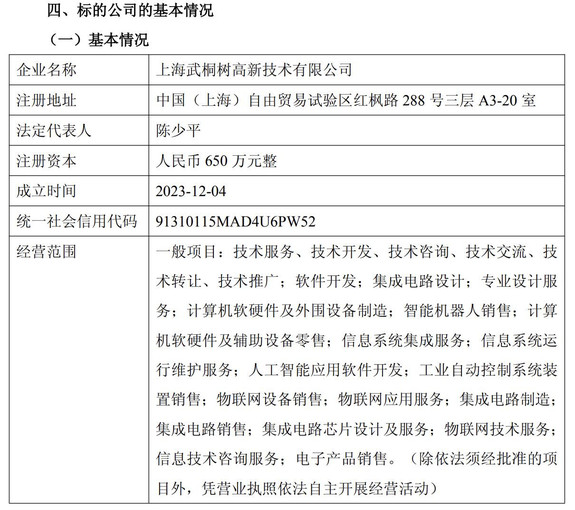

公开信息显示,武桐科技成立于2023年11月,主要从事AIDC算力服务器与集群综合解决方案服务业务,是上海武创大智高新技术集团有限公司(下称“武创高新集团”)下属企业,处于无实控人状态。

武创高新集团一家由武汉大学、哈尔滨工业大学、华东理工大学等高校背景企业联合发起的科技型集团。

武桐科技的品牌名为“武桐树”,在官方介绍中,武桐科技定位为“中国领先的人工智能算力设备研发企业和国内人工智能生态的建设者”。其在2024年1月发布国产算力系列产品:人工智能通用计算卡“桐芯”、推算一体工作站“青鸾”、推算一体服务器“鸿鹄”、生成式人工智能生态“归巢”。

武桐树今年2月发布“玄鹏”

从武桐科技官方宣传资料来看,其算力产品已落地的应用场景多集中在教育领域,例如,有信息提到,上海部分中学试用了“武桐树”中小学人工智能课程体系和相关应用产品。

企查查显示,武桐科技2024年缴纳社保人数为7人,根据招聘网站Boss直聘信息,目前公司正在招聘销售助理、硬件销售、总经理助理、AI智慧城市架构师四个职位。

各方为这笔交易设计多重兜底方案,业绩承诺上,2025-2027年度,标的累计扣非后净利润应不低于4亿元,如果承诺方未能足额支付业绩补偿款,罗曼股份的实控人孙建鸣及其一致行动人将先行偿付剩余补偿款。

此外,交易各方还为这次股权收购安排了同步生效的股权协议转让,即武桐科技的关联方向罗曼股份实控人及一致行动人购买罗曼股份合计5.0455%的股权(交易价格1.82亿元),此举的目的之一是罗曼股份试图绑定武桐科技的经营管理层和核心人员达成业务承诺,股权锁定期截至完成业绩补偿承诺。

跨界追风口难改业绩颓势

对于这笔交易,罗曼股份在公告中作出风险提示“公司主营业务与标的公司主营业务属于不同的行业,本次交易前上市公司无相关行业的管理经验……”

作为国内景观照明领域龙头企业之一,这并非罗曼股份首次跨界。回顾其跨界脉络,每次布局都展现出对市场风口的某种呼应。

2021年末,元宇宙概念爆火之际,罗曼股份宣布与全球主题乐园沉浸式体验行业头部企业英国Holovis合作设立公司,进军虚拟文娱业务,此举一度引发公司股价剧烈波动,亦因披露信息不完整,招致监管通报批评。此后两年,罗曼股份不断推进收购Holovis事宜,直到去年9月,公司刚以1057%的超高溢价完成收购(约2.15亿元)。

2022年,罗曼股份加入A股“追光”族,布局新能源业务,当年与大连市国资成立合资公司,推进大连市光伏综合智慧能源管理平台建设,目前该业务板块(数智能源)主要通过市场招标等形式获取光伏EPC项目。

在多元化探索过程中,罗曼股份的业绩却呈现下滑态势。2024年,罗曼股份再度转亏:期内营收6.87亿元;归母净利润-3484,同比下滑143%,这是公司2021年上市以来第二次亏损。

究其原因,一方面主业增长乏力,新能源业务遭遇周期暴击,短期难以为公司业绩提供支撑,2024年,公司数智能源板块业务毛利率下滑至5.06%。

另一方面,罗曼股份主要客户以政府部门及所属基础设施投资建设主体为主,该类业务模式的突出问题是回款周期长,应收账款高企,这一问题自公司IPO以来便持续受市场关注。2024年,公司因应收账款坏账损失4882万元,成为当期亏损主因。

2025年上半年,虽然业绩预增,但鉴于2024年同期的低基数及合并新标的影响,这一增长难以真实反映公司业绩。此种情况下再谋算力跨界,能否撬动业绩拐点,尚未可知。(本文首发于钛媒体APP,作者|张孙明烁)