从“共享不共享”的组织悖论,到“自动不自动”的流程断层,再到“降本不降本”的认知误区。本篇文章将结合一线经验,深度拆解财务共享中心的常见误区,帮助企业在“业财融合”的路上少走弯路。

财务共享中心(Financial Shared Service Center,简称FSSC)在各大企业比较常见,是将分散在各地的财务核算、资金支付、报表编制等标准化流程集中到一个统一平台处理的管理模式。通过专业化分工、流程优化和技术赋能,实现降本增效、强化集团管控、提升数据质量的目标。在FSSC实务建设中,经常陷入各种误区,造成不必要的损失。

常见误区主要有以下五种:

01 误区一:盲目跟风建设

盲目跟风有3种表现:

一是目标脱离业务需求,为建设而建设,将建设“FSSC”本身作为目标,而非解决实际业务问题,犯形式主义。这种情况在新领导上任烧“三把火”特别常见,投入巨大却未改善业务痛点,沦为面子工程。

二是组织变革准备不足。这里的“准备”包括物质资源和组织结构、员工素养及能力3个方面。建设财务共享中心会涉及到财务以及业务各条战线大量系统的改造、集成,采购成本、时间成本比较高;同时FSSC的上线消除了许多重复性工作,原来的组织架构、人员安排也要适配性优化,会带来裁员等阵痛。对FSSC的工作人员素质要求更高,意味着原有人员如果能力不快速提升,也会带来负面影响。

三是流程标准化冒进。比如在建设FSSC过程中,我了解到一家出海企业为了实现全球一张表,不顾各个国家税法与习惯差异,强制要求所有分支机构采用统一的报销审批流程和单据模板,结果出现了欧洲团队仍用线下审批,线上被批评为“形式主义”;部分国家要求纸质发票原件存档,但标准化流程仅接受电子发票等等情况。

解决建议:结合企业发展规模、业务复杂度及战略目标,明确战略目标锚点,制定分阶段实施计划,避免“一次性全面铺开”。

02 误区二:顶层设计不足,目标定位片面

在财务共享中心(FSSC)建设中,“顶层设计不足,目标定位片面”是导致项目失败的核心误区之一,出现这种情况的主要表现为:缺乏全局视角规划FSSC的战略角色,仅将其视为“降本工具”,忽视与业务、技术的深度协同。主要特征有2点:

- 目标短期化:仅关注降本增效,忽视长期战略协同,导致FSSC无法支撑业务拓展。比如企业为了降低人力成本,仓促启动FSSC,目标仅设定为“集中处理全集团费用报销”,殊不知FSSC除了能带来肉眼可见的成本降低与效率提升外,还有合规与风险管控、数据赋能、创新业务支撑等功能。

- 功能单一化:许多人认为财务共享不就是会计核算的集中化嘛,这种思想就大错特错了。仅将FSSC定位为核算中心,未延伸至决策支持、风险管控等高附加值领域。

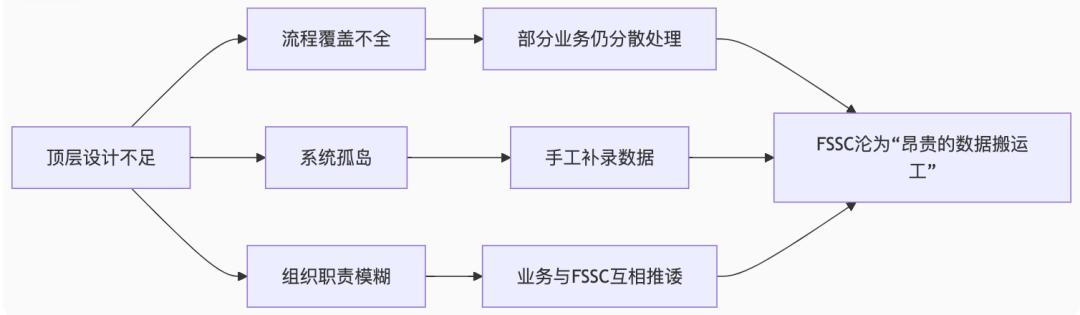

顶层设计不足引起的连锁反映:

定位片面所带来的后果:

解决建议:基于全局视角下的FSSC顶层设计框架,建立“核算+管控+决策”三位一体的FSSC架构,明确长期战略目标。

1、首先是FSSC目标定位升级,从传统的“成本中心”到“价值中心”;

2、其次按“四步法”完成顶层设计:战略对齐、流程全域融合、技术底层重构、组织能力升级。

03 误区三:流程再造缺失,混淆财务集中与共享

有些企业在建设FSSC时,将其简单理解为财务集中化,仅将财务人员物理集中,未打破原有流程,导致效率未提升。同时忽视标准化:未统一会计政策、流程及数据标准,造成核算及数据混乱。

财务集中与财务共享是两个完全不同的本质概念区别,财务集中是财务人员仅物理聚合,流程不变,效率不升反降,形成“盖章流水线”,甚至是降本增“笑”;而财务共享是流程再造+组织重构+系统赋能,是一种脱胎换骨的变化,是真正的降本增效。

在FSSC实务中,有2个值得反复观摩的企业案例,一是苏*(简称S),一是*东(简称J)。

S企业于2015年启动FSSC项目,将分散在40个城市的600名财务人员集中至南京总部,预期降本30%。但其仅仅是将分散各地的财务搬迁到总部一栋楼,仍沿用原有的流程、系统。结果原来与业务同在一线的财务搬回总部后,在没有新技术新工具新流程的支持,人效成本虽然节约10%,但应付账款处理时效反而大幅下降,造成供应商投诉激增。

反观J企业的FSSC,通过流程重构,比如:节点削减(应付流程从14个环节压缩至5个)、规则标准化(统一全国费用报销标准,如差旅餐补按城市分级)、系统赋能(部署RPA处理80%三单匹配任务),通过流程再造将财务转化为“标准化产品”,实现:流程×系统×数据的三重融合,最终支撑自营电商海量交易所带来的高效财务处理。

解决建议:通过“流程再造+系统固化”实现业务流、信息流、资金流融合,例如通过票据影像、OCR识别等技术标准化流程。

04 误区四:技术投入过度或不足

FSSC的建设既是组织与流程的重构,也是技术的重构。但在技术投入中,过度或不足都是极端的一体两面,容易带来各种负面效应。

1. 技术投入过度

在互联网型和实力雄厚的企业比较常见,基于其强大的技术底蕴或资金实力,这种表现也属人之常情。他们为企业在财务共享中心建设中,过度追求技术先进性,比如盲目追求高价系统,或引入昂贵国外ERP系统,或盲目进行开发,却忽视业务实际需求与成本效益,导致资源浪费、系统复杂度过高、落地难度加大。

这类案例比比皆是,如前几年流行的“元宇宙”、“区块链”技术,不少企业一哄而上引入在FSSC中(如区块链凭证),最终落得一地鸡毛。其根源有三种:

一是技术理想化:误认为“技术越先进越好”,未结合业务痛点(如高频重复操作、数据孤岛)选择适配方案。

二是厂商引导偏差(被带沟里):供应商为推销产品,夸大技术功能(如声称AI可替代50%财务工作),企业缺乏独立评估能力。

三是忽视组织适配:技术升级未配套人员能力提升(如财务人员不懂系统运维),导致技术工具闲置。

2. 技术投入不足

这类毛病传统企业容易犯。主要是传统企业对技术的认知及其人才储备欠缺,低估财务共享中心对技术的依赖性,仅满足于“局部自动化”,导致效率瓶颈、数据割裂、业财融合失败。典型场景如:

a.核心环节仍依赖人工,比如:有企业共享中心上线了电子发票系统,但质检、稽核仍依赖人工肉眼比对(如发票金额与合同是否一致),日均处理5000张发票需20人团队。造成人工差错率高(抽检错误率5%),时效性差(发票处理周期3天),难以支撑“秒级到账”的用户需求。

b.数据孤岛未打通,如共享中心仅实现了财务系统与ERP的对接,但未打通CRM、WMS、TMS系统,导致订单、库存、物流数据分散,无法支持“全链路成本核算”。

c.忽视技术迭代与维护,如企业共享中心3年前上线的RPA机器人,因未及时升级规则库,无法识别新版发票格式(如税务UKey电子发票),被迫重新启用人工审核。

出现这类问题的根源主要是:短视技术成本、技术认知局限等。

解决建议:选择适配企业规模的技术平台(如Oracle EBS、自研财务中台),并同步建设技术团队,业务价值为导向,分阶段、有节奏地推进技术应用,兼顾效率与可持续性。

05 误区五:忽视税务风险与合规管理

在财务共享中心建设过程中,税务风险与合规管理是极易被忽视的环节。由于税务规则的复杂性、地域差异性以及业务场景的多样性,若未能在系统设计、流程标准化和日常管理中嵌入税务合规要求,可能导致企业面临巨额罚款、声誉损失甚至法律风险。

在FSSC中,税务风险与合规管理的误区主要表现以下几个方面:

一是税务规则与业务流程脱节,如某跨境电商企业在共享中心上线时,未将跨境电商“免征不退”政策(如出口退税)嵌入系统逻辑,导致大量出口订单未按规定申报免税,滞留税款超百万元。

二是业务税务合规缺失,跨境电商、全球化布局的企业常面临复杂的跨境税务问题(如VAT、GST、关税),但共享中心建设时未针对性设计解决方案,比如出海企业通过共享中心统一处理全球订单,如果未配置多国税务规则引擎,可能导致欧盟VAT未自动计算并申报,会造成欠税,继而触发税务机关调查。

三是税收优惠政策利用不足。企业未充分利用税收优惠政策(如研发费用加计扣除、高新技术企业优惠税率),导致税负增加。根源是税务管理未与业务数据深度融合,无法精准识别优惠条件;缺乏跨部门协作机制,财务与业务数据脱节。

解决建议:在FSSC设立税务专岗,建立标准化税务申报流程,并引入税务管理系统。同时系统设计时将税务规则前置化、可配置化,税务优惠实现数据驱动的智能匹配。

作者:业财老曾,公众号:业财老曾谈,专注财务信息化20年

本文由 @业财老曾 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。