机器之心报道

编辑:Sia

需要注意的是,这份报告其实包括两个榜单——网页端+移动端,AI应用在两个榜单上的排名之间,没有必然联系。比如,能登上网页端50强,未必能够进入移动端50强;网页端排名靠前,移动端排名可能靠后。

风投巨头 Andreessen Horowitz( a16z ) 第五版《全球前 100 大 Gen AI 消费级应用》出炉。

报告显示,OpenAI 的 ChatGPT 依旧稳居榜首,但谷歌 Gemini、xAI 的 Grok,以及 Meta AI 等竞争对手正在快速追赶,差距正在不断缩小。

与此同时,中国力量强势崛起,多款 AI 应用不仅跻身榜单前列,并已走向全球市场。

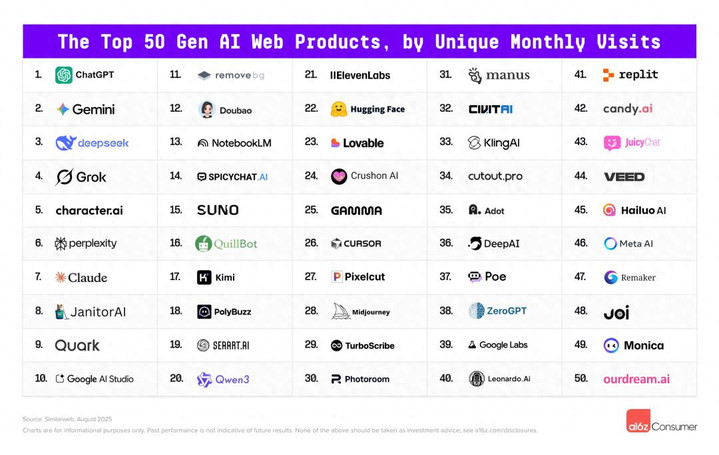

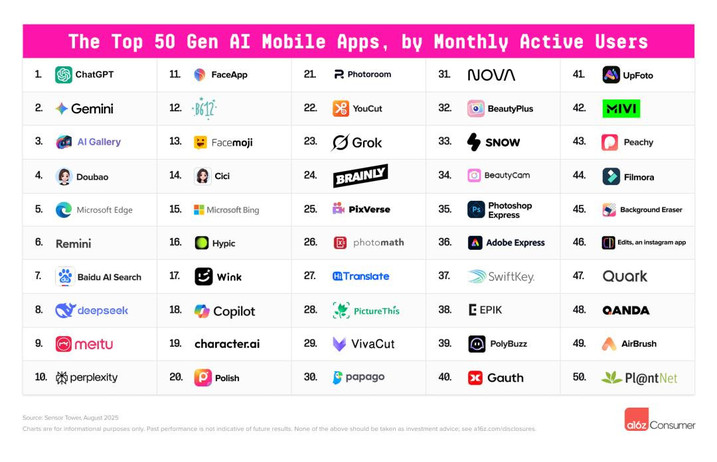

本次榜单依旧覆盖 Web Top 50 (网页端)与 Mobile Top 50(移动端),两榜单共计 100 款消费级 AI 产品。

网页端50强

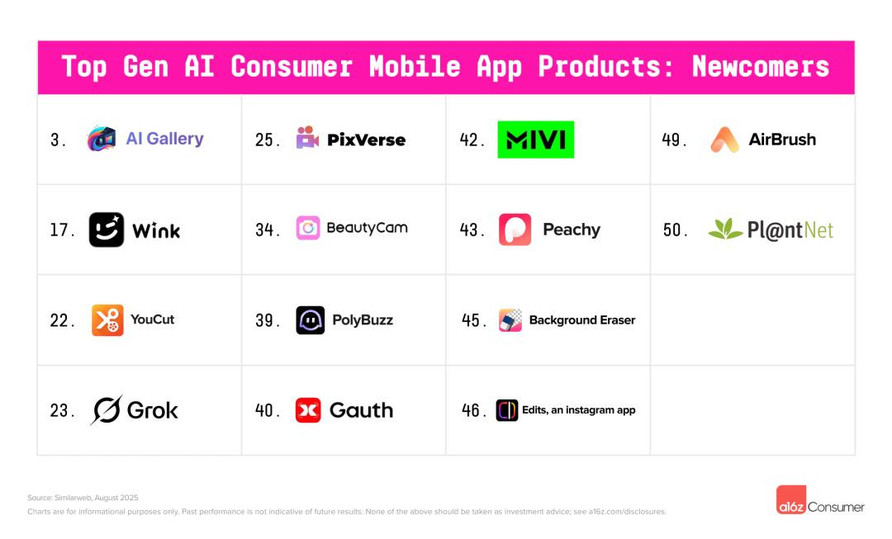

移动端50强

这已是第五次发布,横跨两年半的用户行为数据,从生态来看,趋势正在趋于稳固。

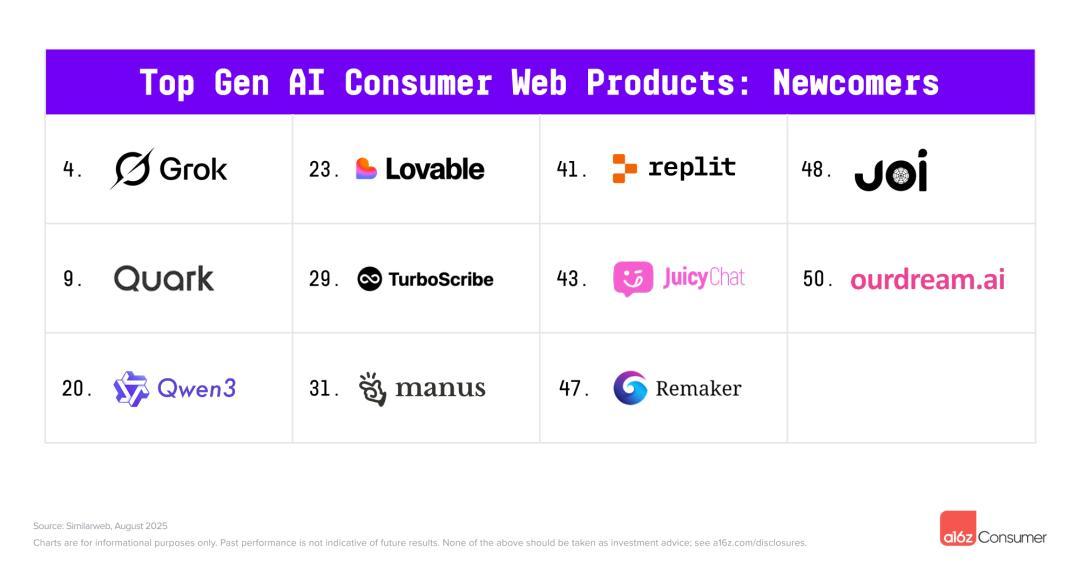

在网页端,仅有 11 个新应用进入榜单(主要依赖流量增长),低于 2025 年 3 月的 17 个新晋者。

而在移动端,新进入者反而更多( 14 个),这与应用商店对「 ChatGPT 仿冒应用」的清理直接相关,为原创产品腾出了发展空间。

榜单由 a16z AI 专业团队与消费互联网团队操刀,数据来自 Similarweb(网页流量) 和 Sensor Tower(移动端 MAU) 等第三方机构,而非内部估算,因此被视为相对客观的「行业晴雨表」。

过去几期榜单发布后,TechCrunch、The Verge、FT 中文网 等多家媒体均有报道或引用,行业影响力可见一斑。

以下是本次榜单的核心发现。

中国力量崛起,面向海外输出

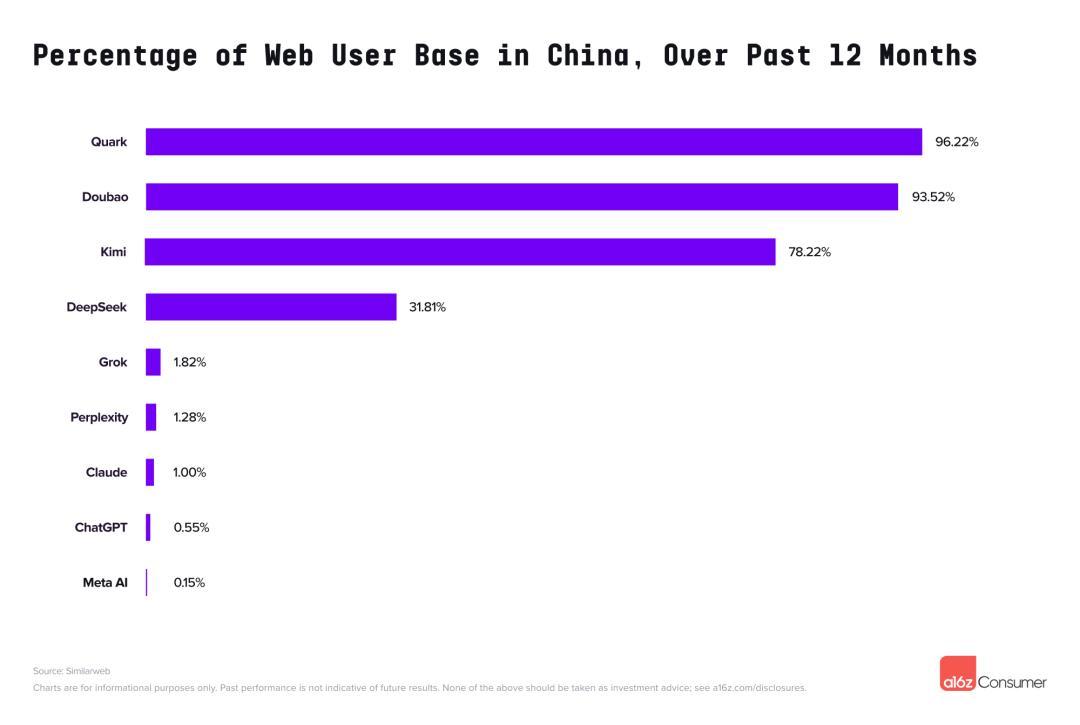

网页榜前 20 中,有三家主要服务中国用户,绝大部分流量也都来自中国本土。

- 第 9 名 夸克( Quark,阿里),移动端榜单第 47

- 第 12 名 豆包( Doubao,字节),移动端榜单第 4

- 第 17 名 Kimi(月之暗面)

另一现象则是出海制胜。

DeepSeek、Hailuo、Kling(视频生成)、SeaArt(图像生成)、Cutout Pro(图像编辑)、Manus、Monica 等产品主要服务海外用户。

尤其在视频生成领域,中国厂商更有优势,直到 Veo 3 出现,才首次打破这一趋势。

在移动端榜单中,这一现象更突出。50 强里有 22 款出自中国厂商(仅 3 款主要服务国内用户),大量集中在图片/视频领域,代表阵营包括:

- 美图系:美图秀秀、BeautyPlus 、BeautyCam 、Wink、Airbrush

- 字节系:Doubao 、Cici 、Gauth(教育)、Hypic(图像/视频编辑)

谷歌:重磅布局

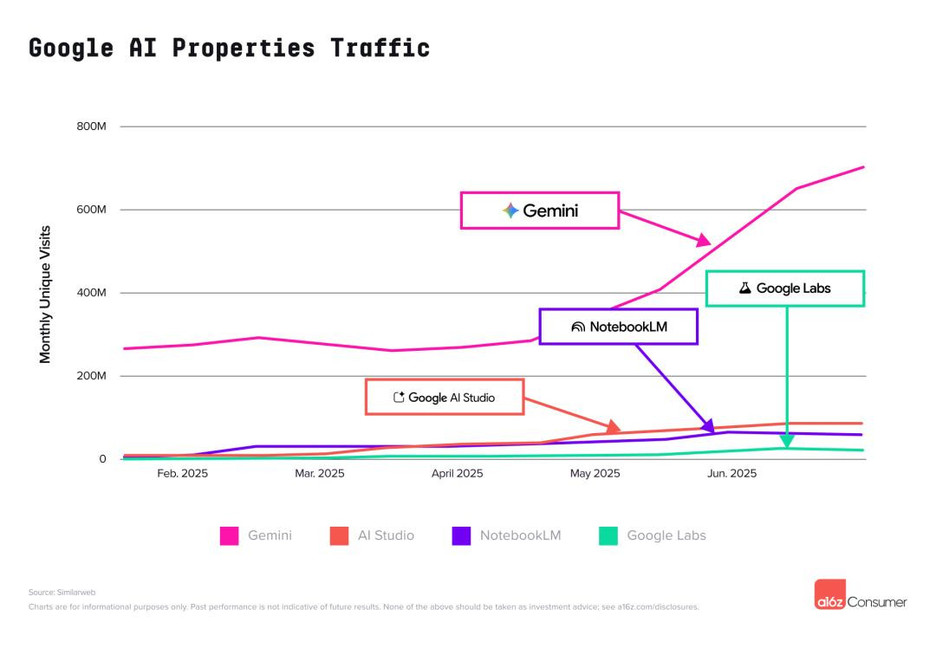

本次榜单,谷歌有 4 款产品首次独立上榜:

需要说明的是,这4款产品此前就已存在,只是当时没有独立域名,无法单独统计。本期 a16z 将它们拆分出来,才得以首次上榜。换句话说,如果过去就能单独追踪,这些产品早已进入榜单。

- Gemini:网页端排名第 2(流量为 ChatGPT 的约 12%),移动端同样排名第2,MAU 已接近 ChatGPT 的一半。其用户近 90% 来自 Android,而 ChatGPT 的安卓占比仅为 60% 。

- AI Studio:面向开发者的模型实验平台,首次亮相即进入网页前 10 。

- NotebookLM:排名第 13 。近一年前首次走红,此后一直稳步增长,仅在夏季出现过轻微下滑(可能是因为学术用户暂时流失)。

- Google Labs:排名第 39 。作为谷歌面向消费者的 AI 实验平台,Labs 承载了多个产品:用户可在 Flow 中体验视频生成模型 Veo 3,还包括 Doppl(虚拟试衣)、Portraits( AI 教练 )、Project Mariner( 智能浏览器 )等。值得一提的是,2025 年 5 月 Veo 3 上线后,Google Labs 的访问量单月暴涨超 13% ,创下过去一年最大涨幅。

谷歌的全面上榜,意味着其 AI 产品矩阵正逐渐形成。

通用 LLM 助手:

谷歌、Grok 赶超 ChatGPT

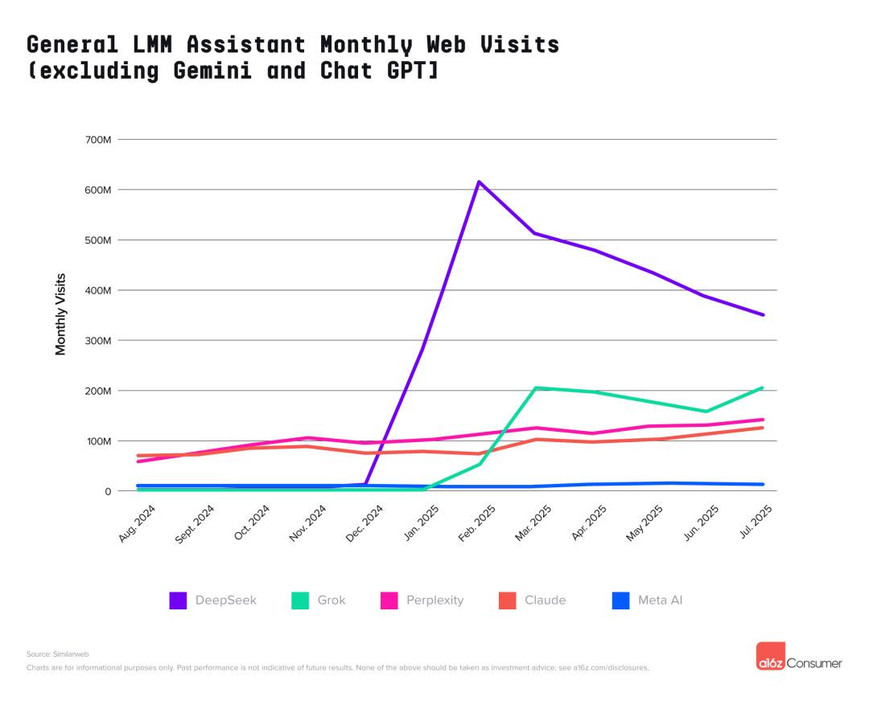

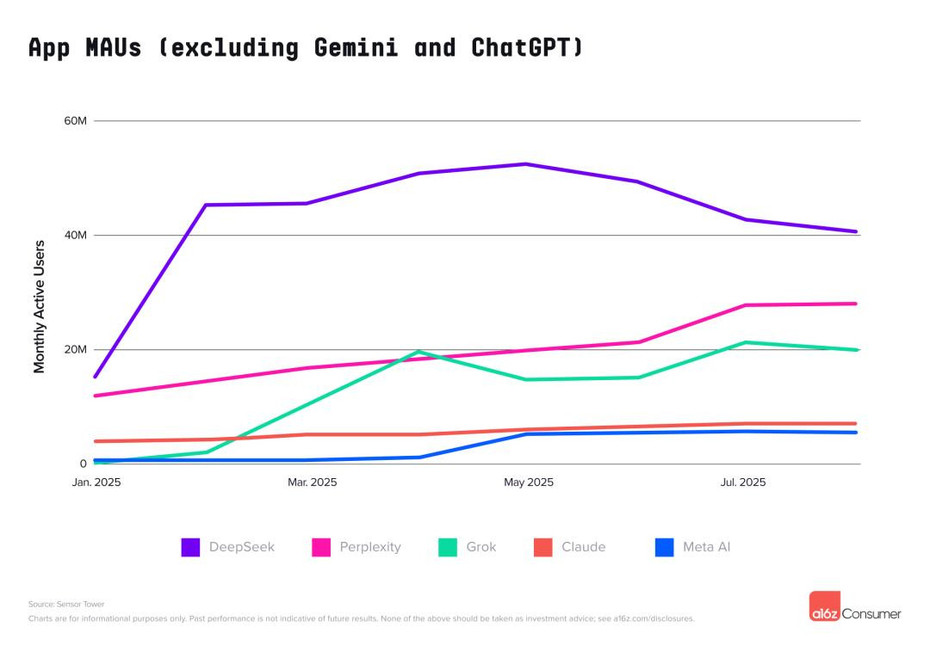

- ChatGPT:仍是绝对龙头,但差距缩小。

- Grok( xAI,X/Twitter ):网页排名第 4,移动端第 23 。2024 年底还无独立 App ,如今移动 MAU 已超 2000 万。2025 年 7 月,Grok 4 上线推动用户环比增长 40%,新增的虚拟形象(含二次元角色 Ani)尤受欢迎。

- Meta AI:表现平平,网页排名第 46(与 3 月份相同),并未进入顶级移动 AI 应用榜单。据说部分原因在于,6 月「用户对话被公开展示」事件遭遇口碑挫折。

- DeepSeek 与 Claude:移动端增速放缓,DeepSeek 较峰值下滑 22%,网页端跌幅更超 40%;相对而言,Perplexity 和 Claude 仍在稳步增长。

通用 LLM 助手在网页端的表现,不包括ChatGPT、Gemini

通用 LLM 助手在移动端的变现,不包括ChatGPT、Gemini

Vibe Coding :

不是游戏,有了真实用户

开源社区如火如荼的氛围编程,也映射到了榜单中。

3月排名中,氛围编码才刚刚兴起——当时,只有 Bolt 出现在网页榜单上。现在,Bolt 掉到了边缘榜( Brink List ,甚至差点没入围!),而 Lovable 、Replit 则首次出现在主榜单上。

早期数据表明,用户黏性出乎意料。

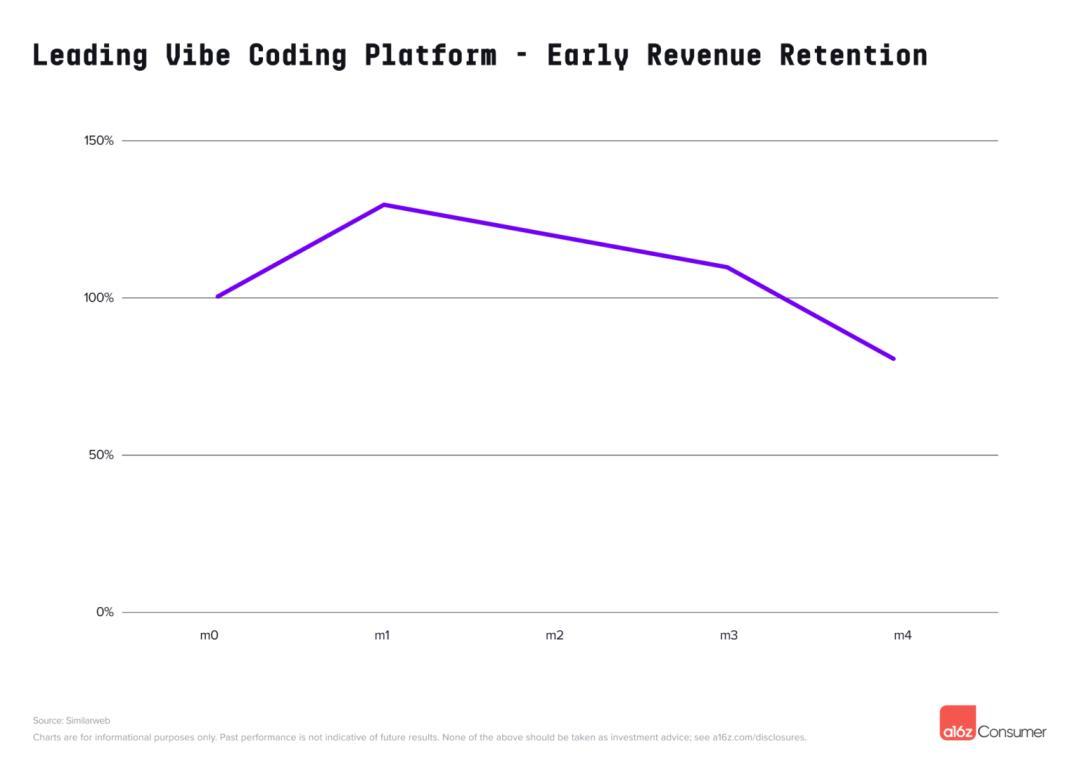

信用卡面板数据提供商 Consumer Edge 的分析显示,某顶级 vibe coding 平台的美国用户群体,在注册后几个月内的收入留存率超过 100%。也就是说,即便有部分用户流失,整体用户群的月度支出仍在增长。

这一数据表明,vibe coding 不仅吸引新用户,还能推动老用户持续投入,显示出该赛道的长期增长潜力。

一家领先的Vibe Coding平台在订阅用户最初的几个月内的收入留存情况,在初期展现了出色的收入增长能力。

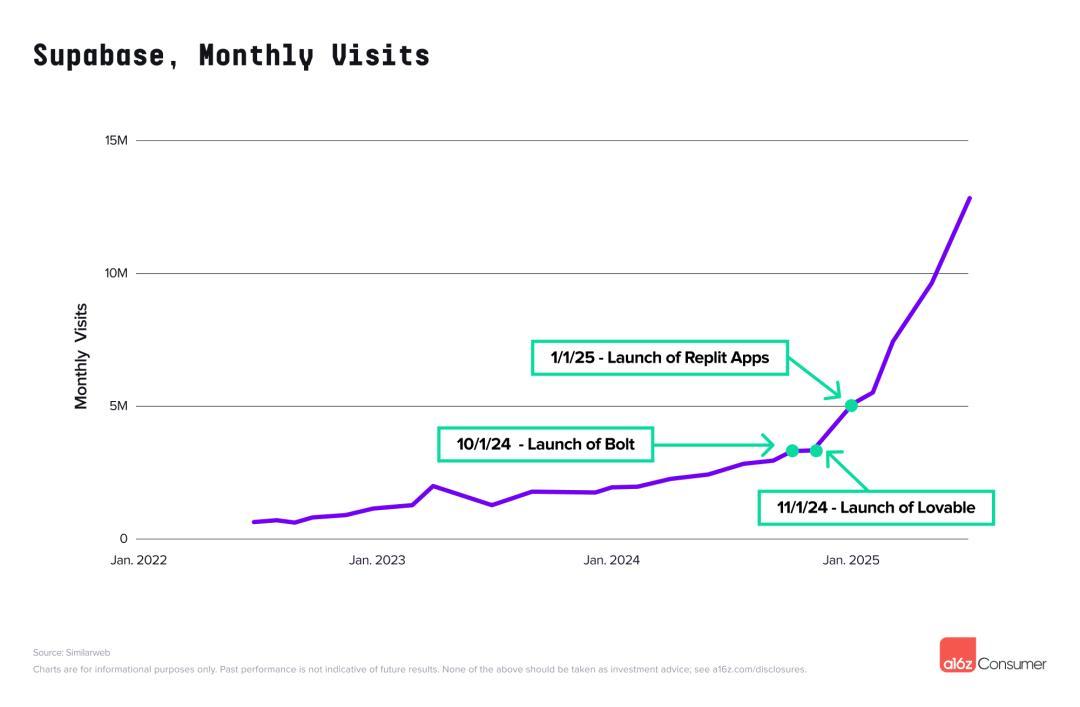

此外,用户在这些平台上构建并发布的应用,也带动了 Replit 和 Lovable 自身域名的流量,与此同时,周边技术栈如 Supabase(数据库服务)也因被广泛采用而流量激增。

可以看出,vibe coding 领域仍有巨大增长空间。

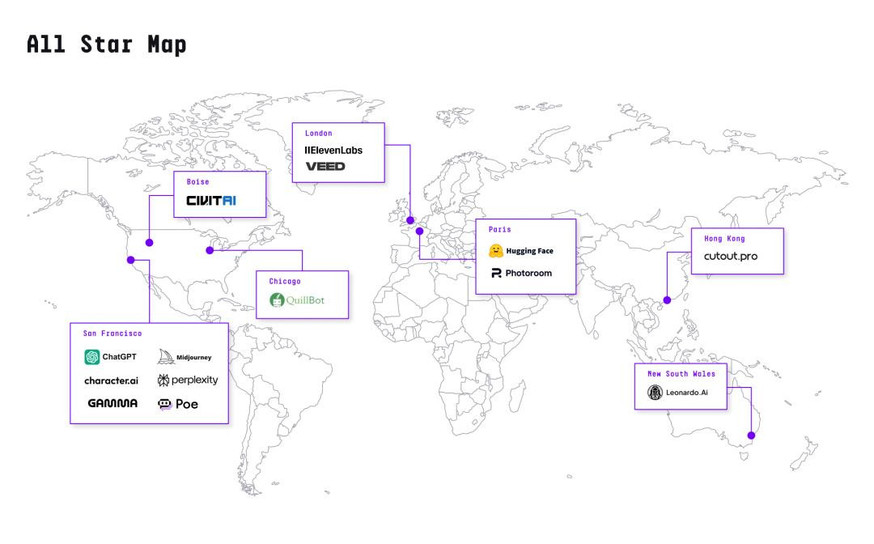

「全明星」:五期连榜的 14 家公司

在五期网页榜中,有 14 家公司从未缺席,被称为 「全明星」,真实反映了消费者使用 AI 的多样性。

- 通用助手:ChatGPT、Perplexity、Poe

- 陪伴型AI:Character AI

- 图像/视频生成类:Midjourney、Leonardo、Veed、Cutout

- 语音生成类:ElevenLabs

- 生产力工具:Photoroom、Gamma、QuillBot

- 模型托管与社区:Civitai、Hugging Face

除了 Midjourney(自力更生)和 Cutout Pro(未融资)之外,其余公司都已获得风险投资支持。

很多人都曾好奇,这些拥有强大应用的公司是否都会训练自己的基础模型?现在有了答案——

5 家拥有自主研发的基础模型,7 家依赖开源模型/第三方 API,2 家为模型聚合平台。

有趣的是,尽管榜单覆盖范围越来越全球化,这十四家常青公司实际上只来自五个国家:

美国、英国( Eleven Labs、Veed )、澳大利亚( Leonardo )、中国( Cutout Pro )以及法国( Photoroom、HuggingFace )

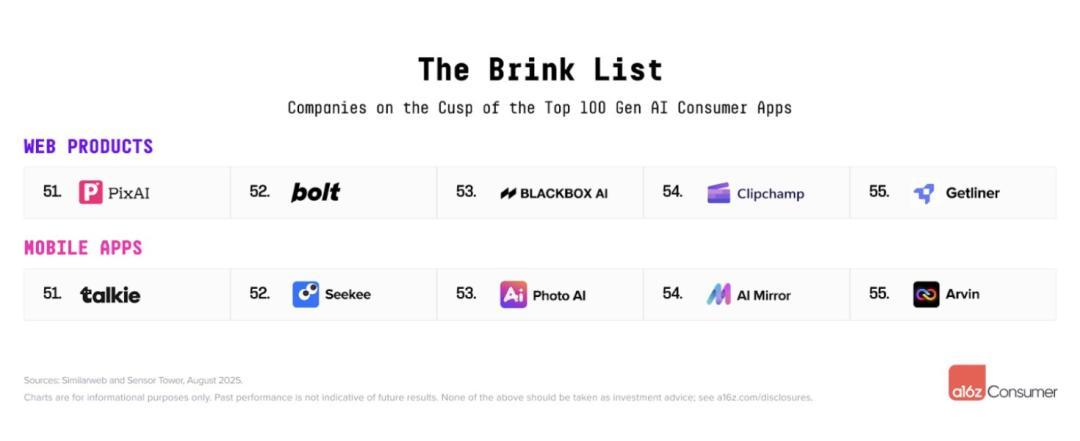

下一批潜力股

a16z 还公布了 「边缘榜」(排名刚好在 100 之外的候选者):

- 网页端:PixAI、Bolt、Blackbox AI、Clipchamp、Getliner

- 移动端:Talkie、Seekee、Photo AI、AI Mirror、Arvin

这几家公司被视为值得关注的潜力股。

Lovable 在上一期网页端 「边缘榜」中亮相,本期则成功破圈,直接跃升至第22名,显示出 AI 驱动的应用生成正快速崛起。

同时,移动端的 PolyBuzz 和 Pixverse 也从上一次的 「边缘榜」脱颖而出,成功进入本期榜单的核心排名,进一步印证了这一赛道的活跃度与成长潜力。

参考链接

https://a16z.com/100-gen-ai-apps-5/